Den amerikanske præsident har startet en handelskrig, som har påvirket hele verdens økonomi. Men hvad betyder den globale situation egentlig for dig som dansker og din pensionsopsparing? Er der grund til bekymring?

Lars Krohn er Investeringsspecialist i IT-Branchens samarbejdspartner – pensionsselskabet Velliv og er de seneste dage ofte blevet mødt af det spørgsmål.

”Når priserne på både aktier og obligationer er faldet, som de er de sidste par dage, så er det klart, at når man kigger ind i sin pension, så vil man se, at en stor del af afkastet er forsvundet. Og det betyder selvfølgelig rigtig, rigtig meget for den enkelte dansker,” fortæller han og fortsætter:

”Det skal man have respekt for, men det vigtigt at vide, at ens pensionsmidler har en meget stor spredning i ens investeringer. Så det ser måske værre ud i medierne, end det faktisk er”

Samtidig skal man huske på, at der er ”noget fedt på kroppen”, når man ser på afkastet de seneste år: ”Det vi har mistet i år 2025, svarer stort set til det, vi tjente i 2024,” forklarer han. Derfor skal man også tage mediernes overskrifter roligt, da afkastet har været pænt, hvis man eksempelvis ser 10 år tilbage i tiden. Selvom faldet kan virke stort lige nu, så er det på den lange bane ikke voldsomt.

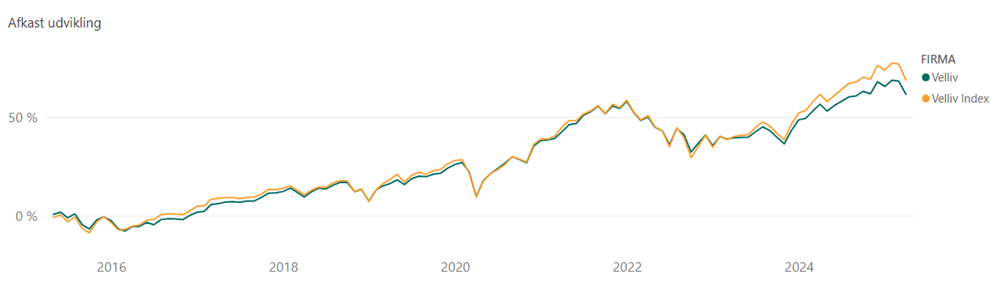

Akkumuleret afkast – 10 års sigt, mellem risiko 15 år til pension

Hvad nu, hvis jeg skal på pension i morgen?

Nogle af de mennesker, der måske særligt vil bekymre sig, er dem, der skal på pension inden for den nærmeste fremtid. Men er det kritisk for din privatøkonomi, hvis du står og skal på pension snart?

”Det er vigtigt, og det er altid ærgerligt, når man ser at afkastet forsvinder” forklarer Lars Krohn og fortsætter: ”Men vi har det, man kalder livscyklusprodukter. Det betyder, at vi automatisk aftrapper risikoen, efterhånden som man nærmer sig sin pensionsalder.”.

Med andre ord – skal du snart på pension, så vil din pension automatisk være mindre udsat for udsving i den globale økonomi, som fx det vi oplever lige nu.

Hvad skal du selv stille op lige nu og her?

Alt efter hvilket pensionsselskab du har, er det muligt at justere på den måde dine pensionsmidler bliver investeret. Hos Velliv er det eksempelvis muligt at vælge Aktivt, Index eller Aftryk forvaltet investering. Her er der særlig en fordel hos Velliv, hvis man har valgt VækstPension Index. Her får du nemlig Danmarks eneste rent indeksforvaltede pensionsløsning, hvor risikoen automatisk nedtrappes, jo tættere du kommer på udbetalingstidspunktet.

For alle tre forvaltningstyper, Aktiv, Index og Aftryk er det ligeledes muligt at justere på din risikoprofil – som blandt andet afgør, hvor stor en andel af aktier eller obligationer dine pensionsmidler bliver investeret i.

Forskellen på aktiv-, indeks- og aftryksbaserede investeringer er risikospredningen i investeringerne og den dag-til-dag opmærksomhed, der er på de enkelte investeringer.

Aktivt forvaltet investering giver dig den bedste risikospredning og sikrer dig gode muligheder for at få et højt afkast. Velliv investeringseksperter overvåger markedet, udvælger både de enkelte værdipapirer og vurderer løbende sammensætningen af investeringstyperne.

Indeksbaserede investeringer baseres på børsnoterede aktier og obligationer. Porteføljen følger automatisk en række af de mest udbredte aktie- og obligationsindeks i verden.

Aftryk forvaltet investering. VækstPension Aftryk er et univers af udvalgte investeringer, som på hver deres måde bidrager til løsninger på de udfordringer, verden står overfor. Investeringerne har et globalt fokus, hvor udgangspunktet er et bredt investeringsunivers på tværs af aktivklasser.

Hvis du vil sikre dine pensionsmidler bedst muligt, kan det virke oplagt at dreje på nogle af disse knapper og eksempelvis vælge en lavere risikoprofil som verden ser ud nu. Men er det, det rette valg?

Lars Krohn maner til besindighed: ”Man skal vare sig meget med at gå ind og ændre på noget, lige når stormvejret raser. Man skal være opmærksom på den risikoprofil man har valgt i god ro og orden, for man får sjældent ud af noget af at reagere i panik”.

Der er grund til at have is i maven. ”Når der er de her meget, meget store fald på den meget korte bane, så ser vi også, at det ofte retter sig meget hurtigt igen.” uddyber Lars Krohn.

Historisk er det eksempelvis hvad der er sket både under finanskrisen og covid. Markedet er gået hurtigt ned, men det kommer også meget hurtigt igen. Derfor understreger Lars Krohn, at man skal vare sig med at hoppe på nyhedsflowet og ændre risikoprofil på baggrund af det. Hvis man fx allerede har valgt en middel risikoprofil, er man netop dækket ind mod situationer som den, verden står i lige nu.

Når markedet dykker, som det gjorde under corona, har det ofte vist sig bedst at holde fast i sine investeringsvalg – det har givet et hurtigere afkast, når markedet vendte igen.

Det er altså ikke, når verden ændrer sig, at du skal vælge fx ny risikoprofil, men tværtimod når dit eget liv ændrer sig: ”Det kan være man får børn, man bliver skilt, eller man sælger sit hus. Det er din livssituation, der bør give dig anledning til at overveje genbesøge din risikoprofil,” afslutter Lars Krohn.

IT-Branchen har en attraktiv rammeaftale om pension med Velliv

Hvis I er medlem af IT-Branchen kan du og dine medarbejdere få en attraktiv pensionsaftale i samarbejde med Velliv, der er et 100% kundeejet pensionsselskab.